¿Sabía qué las mujeres mayores de 65 años son vulnerables por estar en riesgo de pobreza?

Al tener una menor tasa de empleo y acumular menos experiencia y salario en el mercado laboral, sus derechos de pensión se verán limitados a la edad de 65 años. La magnitud de las diferencias vendrá determinada por el sistema de cálculo de su pensión nacional: dependiendo de si el importe se calcula solamente sobre varios años o toda la vida.

Los salarios más bajos, el trabajo a tiempo parcial y las interrupciones de la carrera profesional para poder cuidar a las personas dependientes hacen que las mujeres reciban menos en pensiones que los hombres. Esto se refleja en un mayor riesgo de pobreza en la vejez entre las mujeres en Europa (EIGE 2020).

La brecha de género en materia de pobreza ha aumentado en 14 Estados miembros desde 2010 y en 21 Estados miembros desde 2017. La pobreza o la exclusión social se concentran en determinados grupos de mujeres y hombres especialmente vulnerables: las madres solteras, las mujeres mayores de 65 años, las mujeres y los hombres con discapacidad, las mujeres y los hombres con un bajo nivel educativo y la población migrante (EU, 2020).

Ejemplo (basado en el sistema de pensiones de Austria):

Todas las fases de interrupción del empleo tienen un efecto negativo en la pensión: un empleo a tiempo parcial de larga duración durante 30 horas semanales reduce la pensión mensual en torno al 20%; con 20 horas semanales la reducción puede ascender al 40% (Mauer y Freudenshuss, 2018).

Si a los 30 años, cuando tenga su primer hijo, Tina decide trabajar a tiempo parcial durante otros dos años en casa tras dos años de baja por maternidad y luego volver a trabajar a tiempo completo hasta que se jubile, puede esperar una buena pensión de 2007 euros. Según el valor actual, esto significa que la pensión aumentará hasta entonces igual que los sueldos y salarios de su sector.

Sin embargo, Tina decide otra cosa: no se pone a trabajar después de sus dos años de baja por maternidad, sino que se queda en casa hasta que su hijo tiene 15 años. Solo entonces vuelve a trabajar 20 horas semanales a tiempo parcial. A la edad de 65 años, le «sorprenden» los 700 euros brutos al mes que ha ganado con esta vida laboral, casi dos tercios menos que en el otro escenario. Como mujer soltera, podría esperar un aumento de esta pensión a través de la indemnización compensatoria hasta una «pensión mínima» de 909,42 euros brutos con la ley actual. Sin embargo, el «daño» de más de 1100 euros al mes sigue siendo enorme.

POR LO TANTO… Al tomar decisiones en la vida es importante considerar también los efectos en su pensión antes de que sea demasiado tarde para realizar un cambio.

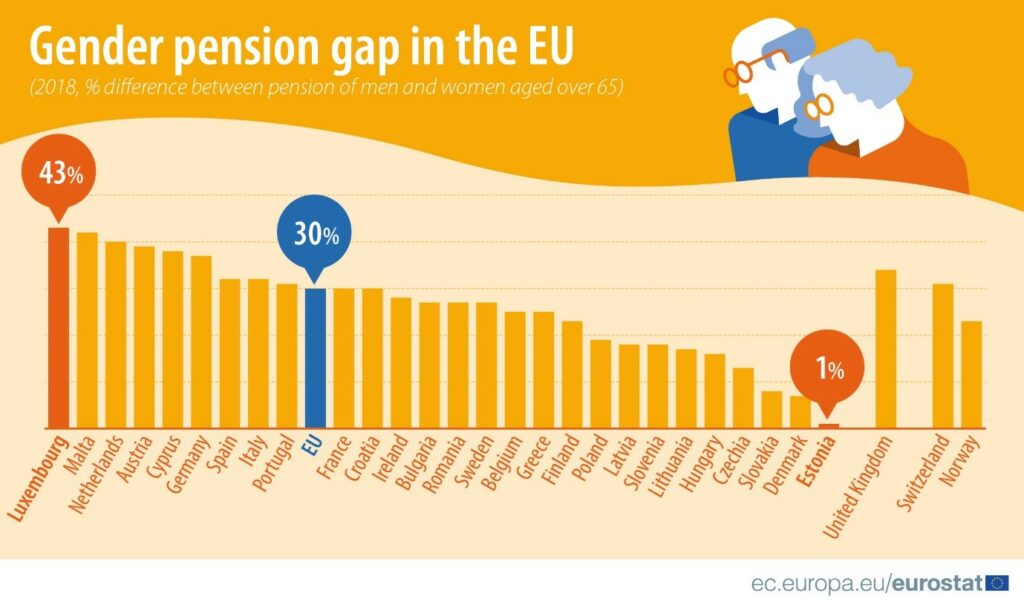

Estadísticas por país:

Brecha de pensiones por grupo de edad de 65 a 74 años.

- UE: 27,9% de brecha de género en 2019

- Islandia: 9,2% de brecha de género en 2018

- Bulgaria: 20,9% en 2019 y 19,6% en 2020

- Grecia: 22,1% en 2019

- Polonia: 22,8% en 2019

- España: 27,4% en 2019

- Chipre: 35,4% en 2019

Fuentes:

Eurostat (2021): Gender pension gap by age group – EU-SILC survey. Última consulta: 02.07.2021.

https://ec.europa.eu/eurostat/databrowser/view/ilc_pnp13/default/table?lang=en

Eurostat (2020): Closing the gender pension gap? Última consulta: 02.07.2021

https://ec.europa.eu/eurostat/web/products-eurostat-news/-/ddn-20200207-1

Maurer, Martina & Freudenschuss Ina. (2018, 20th of April). Mit Teilzeit ist keine Pension zu machen. (With part-time there is no pension to make). Última consulta: 02.07.2021.

https://awblog.at/teilzeit-keine-pension/

Madner, Martina (2018). Pensionen von Frauen halbieren sich durch Teilzeit. Última consulta: 02.07.2021.

https://www.wienerzeitung.at/nachrichten/politik/oesterreich/949087-Pensionen-von-Frauen-halbieren-sich-durch-Teilzeit.html

Comments are closed