Vissir þú að konur 65 ára og eldri eiga frekar á hættu að búa við fátækt?

Ef þú ert í hlutastarfi og býrð að minni uppsafnaðri reynslu og tekjum á vinnumarkaðinum lækkar það lífeyrisréttindi þín við 65 ára aldur. Munurinn og hlutfallið ræðst af því hvernig lífeyriskerfið er byggt upp – hvort upphæðin er miðuð við nokkur ár eða heildarvinnuframlag á starfsævi.

Lægri laun, hlutastarf og hlé á starfsferli til að sjá um börn og fjölskyldu, leiða til þess að konur fá minna en karlar í lífeyri í Evrópu, sem leiðir síðan til þess að þær eiga frekar á hættu að búa við fátækt (EIGE 2020).

Kynbundinn munur er kemur að fátækt hefur aukist í 14 aðildarríkjum ESB síðan 2010 og í 21 aðildarríki síðan 2017. Fátækt eða félagsleg útilokun er áberandi meðal viðkvæmra hópa kvenna og karla: einstæðar mæður, konur eldri en 65 ára, konur og karlar með fötlun, konur og karlar með litla menntun og innflytjendur (ESB, 2020).

Dæmi (byggt á lífeyriskerfinu í Austurríki):

Öll tímabundin truflun á atvinnuþátttöku hefur neikvæð áhrif á lífeyri: Langtímastarf í 30 klst. á viku lækkar lífeyri á mánuði um 20%, með 20 klst. á viku getur lækkunin numið 40% (Mauer & Freudenshuss, 2018).

Þegar Tina sem er 30 ára gömul eignast sitt fyrsta barn ákveður hún að vinna í hlutastarfi í tvö ár til viðbótar við tveggja ára fæðingarorlof en fara síðan aftur í fullt starfi þar til hún lætur af störfum, þá getur hún reiknað með 2.007 € lífeyrir á mánuði. Miðað við þessar forsendur og núvirði lífeyris þá þýðir þetta að lífeyririnn hækkar í samræmi við laun í þeirri atvinnugrein sem Tina starfar í.

En Tina tekur aðra ákvörðun: hún fer ekki í vinnuna eftir tveggja ára fæðingarorlof heldur er heima þar til barnið hennar er 15 ára. Þá snýr hún aftur í hlutastarf, 20 klst. á viku. 65 ára er hún „hissa“ á þeim 700 € lífeyri sem hún fær (brúttó) á mánuði sem byggir á atvinnuþátttöku hennar – næstum tveimur þriðju minni lífeyrir en í hinni atburðarásinni. Í sumum tilfellum getur hún búist við hækkun á þessum lífeyri með jöfnunaruppbót í „lágmarkslífeyri“ sem nemur 909,42 € (brúttó) samkvæmt gildandi lögum. Hins vegar lækkar líferyrir hennar um meira en 1.100 € á mánuði miðað við fyrri valkostinn.

Þess vegna … er mikilvægt að huga að áhrifum á lífeyrisréttindi í öllum ákvörðunum um atvinnuþátttöku, áður en það er of seint að gera breytingar.

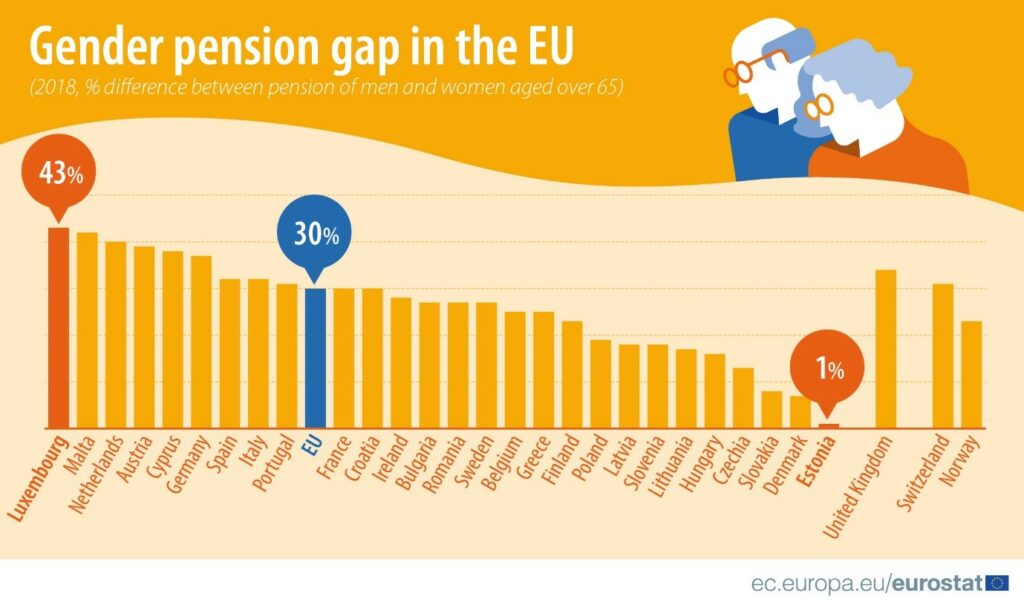

Tölfræði landa:

Lífeyrisbil karla og kvenna á aldrinum 65 til 74 ára (þ.e. munur á lífeyrir karla og kvenna)

- ESB lífeyrisbil ES 27,9% 2019

- Ísland lífeyrisbil 9,2% 2018

- Búlgaría lífeyrisbil 20,9% 2020

- Grikkland lífeyrisbil 22,1% 2019

- Pólland lífeyrisbil 22,8% 2019

- Spánn lífeyrisbil 27,4% 2019

- Kýpur lífeyrisbil 35,4% 2019

Heimildir:

Eurostat (2021): Gender pension gap by age group – EU-SILC survey. Sótt af: 02.07.2021.

https://ec.europa.eu/eurostat/databrowser/view/ilc_pnp13/default/table?lang=en

Eurostat (2020): Closing the gender pension gap? Sótt af: 02.07.2021

https://ec.europa.eu/eurostat/web/products-eurostat-news/-/ddn-20200207-1

Maurer, Martina & Freudenschuss Ina. (2018, 20th of April). Mit Teilzeit ist keine Pension zu machen. (With part-time there is no pension to make). Sótt af: 02.07.2021.

https://awblog.at/teilzeit-keine-pension/

Madner, Martina (2018). Pensionen von Frauen halbieren sich durch Teilzeit. Sótt af: 02.07.2021.

https://www.wienerzeitung.at/nachrichten/politik/oesterreich/949087-Pensionen-von-Frauen-halbieren-sich-durch-Teilzeit.html

Comments are closed