Czy wiedziałaś, że kobiety w wieku powyżej 65 lat są narażone na ryzyko ubóstwa?

Mając niższą stopę zatrudnienia i gromadząc mniejsze doświadczenie i wynagrodzenie na rynku pracy, Twoje uprawnienia emerytalne zostaną ograniczone w wieku 65 lat. O wielkości różnic będzie decydował Twój system emerytalny – jeśli wysokość jest liczona w oparciu o kilka lat lub przez okres całego życia.

Niższe pensje, praca w niepełnym wymiarze godzin i przerwy w karierze, aby móc opiekować się osobami zależnymi, powodują, że kobiety otrzymują mniej emerytur niż mężczyźni. Znajduje to odzwierciedlenie w większym zagrożeniu ubóstwem w podeszłym wieku wśród kobiet w Europie (EIGE 2020).

Zróżnicowanie ubóstwa ze względu na płeć zwiększyło się w 14 państwach członkowskich od 2010 r., a w 21 państwach członkowskich od 2017 r. Ubóstwo lub wykluczenie społeczne koncentrują się wśród pewnych szczególnie narażonych grup kobiet i mężczyzn: samotnych matek, kobiet powyżej 65. roku życia, kobiet i mężczyzn niepełnosprawni, kobiety i mężczyźni o niskim poziomie wykształcenia oraz populacje migrantów (UE, 2020).

Przykład (na podstawie systemu emerytalnego w Austrii):

Wszystkie fazy przerwy w zatrudnieniu mają negatywny wpływ na emeryturę: długoterminowe zatrudnienie w niepełnym wymiarze godzin przez 30 godzin tygodniowo obniża miesięczną emeryturę o około 20%, przy 20 godzinach tygodniowo redukcja może wynieść 40% (Mauer i Freudenshussa, 2018).

Jeśli w wieku 30 lat, kiedy ma pierwsze dziecko, Tina po dwóch latach urlopu macierzyńskiego zdecyduje się pracować w niepełnym wymiarze godzin przez kolejne dwa lata w domu, a potem ponownie pracować w pełnym wymiarze do czasu przejścia na emeryturę, może liczyć na dobrą 2007 Euro emeryturę. Nawiasem mówiąc, według dzisiejszej wartości oznacza to, że emerytura będzie rosła do tego czasu, tak jak pensje w Twojej branży.

Tina decyduje jednak inaczej: po dwuletnim urlopie macierzyńskim nie idzie do pracy, ale zostaje w domu do 15 roku życia dziecka. Dopiero wtedy wraca do pracy z 20 godzinami pracy w niepełnym wymiarze godzin tygodniowo. W wieku 65 lat jest „zaskoczona” 700 euro brutto miesięcznie, które zarabia w tym życiu zawodowym – prawie o dwie trzecie mniej niż w innym scenariuszu. Jako osoba samotna mogła spodziewać się podwyższenia tej emerytury poprzez dodatek wyrównawczy do „emerytury minimalnej” w wysokości 909,42 euro brutto zgodnie z obowiązującym prawem. Jednak „szkody” w wysokości ponad 1100 euro miesięcznie pozostają ogromne.

DLATEGO …podejmując decyzje życiowe ważne jest, aby wziąć pod uwagę również wpływ na Twoją emeryturę, zanim będzie za późno na zmianę.

Statystyki krajowe:

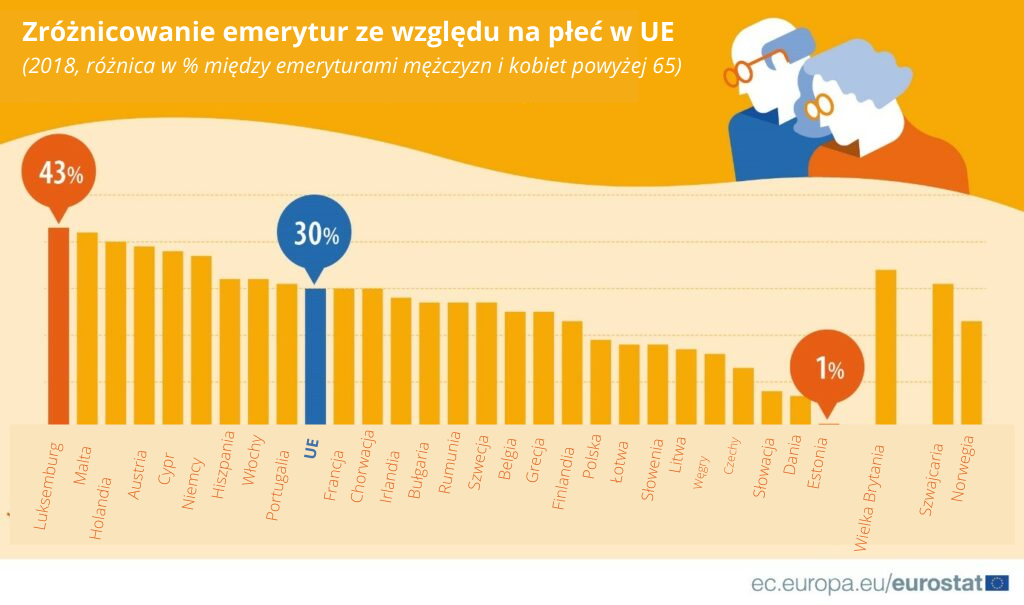

Luka emerytalna według grup wiekowych od 65 do 74 lat.

- UE, 27,9% różnicy płci 2019

- Islandia, 9,2% różnicy płci 2018

- Bułgaria, 20,9% w 2019 i 19,6% w 2020

- Grecja, 22,1% w 2019

- Polska, 22,8% w 2019

- Hiszpania, 27,4% w 2019

- Cypr, 35,4% w 2019

Źródła:

Eurostat (2021): Gender pension gap by age group – EU-SILC survey. Ostatnio pobrane: 02.07.2021.

https://ec.europa.eu/eurostat/databrowser/view/ilc_pnp13/default/table?lang=en

Eurostat (2020): Closing the gender pension gap? Ostatnio pobrane: 02.07.2021

https://ec.europa.eu/eurostat/web/products-eurostat-news/-/ddn-20200207-1

Maurer, Martina & Freudenschuss Ina. (2018, 20th of April). Mit Teilzeit ist keine Pension zu machen. (With part-time there is no pension to make). Ostatnio pobrane: 02.07.2021.

https://awblog.at/teilzeit-keine-pension/

Madner, Martina (2018). Pensionen von Frauen halbieren sich durch Teilzeit. Ostatnio pobrane: 02.07.2021.

https://www.wienerzeitung.at/nachrichten/politik/oesterreich/949087-Pensionen-von-Frauen-halbieren-sich-durch-Teilzeit.html

Comments are closed